22:36 - 20 փետրվարի, 2021

Համայնքների սեփական եկամուտներն ու պետությունից ստացվող դոտացիաներն աճել են խոշորացումից հետո

Համայնքների խոշորացման գործընթացից առաջ շատ էր խոսվում այն մասին, թե խոշորացումից հետո համայնքների բյուջեները ոչ թե ավելանալու են, այլ պարզապես գումարվելու են իրար։ Կառավարությունից վստահեցնում էին, որ համայնքների բյուջետային եկամուտները որոշ չափով ավելանալու են, քանի որ նախատեսվում էին օրենսդրական փոփոխություններ, ըստ որոնց՝ մեծանում էր խոշորացված համայնքների՝ պետությունից դոտացիաներ ստանալու հնարավորությունը։

Ֆինանսական համահարթեցման հասկացությունը

Ֆինանսական համահարթեցումը համայնքների ներդաշնակ զարգացմանը նպաստելու, ինչպես նաև բոլոր համայնքներում նվազագույն մակարդակի ծախսեր կատարելու հնարավորություն ստեղծելու համար համայնքների ֆինանսական հնարավորությունների միջև առկա տարբերությունների նվազեցումն է։

Ավելի պարզ ասած՝ ֆինանսական համահարթեցման սկզբունքը գործում է հետևյալ կերպ․ պետությունը յուրաքանչյուր տարի համայնքներին անհատույց դրամական միջոցներ` դոտացիաներ է տրամադրում նրանց ֆինանսական հնարավորությունների միջև առկա անհամաչափությունը մեղմելու համար։ Համայնքներն իրենք են որոշում, թե ինչ ուղղությամբ պետք է ծախսեն պետությունից որպես դոտացիա ստացած դրամական միջոցները։

«Ֆինանսական համահարթեցման մասին» ՀՀ առաջին օրենքն ընդունվել է 1998 թվականին։ Այդ օրենքով սահմանվում էր, որ դոտացիա ստացող համայնքները բաժանվում են երկու խմբի՝ 300-ից պակաս բնակիչ ունեցող և 300-ից ավելի բնակիչ ունեցող։

Մինչև 300 բնակիչ ունեցող համայնքներին տրվում էին հավասար չափով դոտացիաներ։ 300-ից ավելի բնակիչ ունեցող համայնքների դոտացիաների չափը հաշվարկելիս հաշվի էին առնվում տարբեր գործոններ, ինչպիսիք են համայնքի բնակչության մեկ շնչին ընկնող հողի հարկի և գույքահարկի հաշվարկային մակարդակը, համայնքի բնակչության թիվը։

«Ֆինանսական համահարթեցման մասին» նոր օրենքը

«Համայնքների բյուջեների բազմաթիվ ուսումնասիրություններ ցույց են տալիս, որ մեծամասնություն կազմող համայնքների բյուջեների եկամուտների զգալի մասը ձևավորվում է պետական բյուջեից ստացվող պաշտոնական տրանսֆերտների, իսկ հիմնականում` ֆինանսական համահարթեցման դոտացիաների հաշվին: Ասվածը նշանակում է, որ համայնքների խոշորացման հարցը քննարկելիս պետք չէ անտեսել խոշորացման արդյունքում պետական բյուջեից համայնքներին տրամադրվող ֆինանսական համահարթեցման դոտացիաների հնարավոր փոփոխությունները»,- 2011-ին նշվում էր կառավարության մշակած «Համայնքների խոշորացման և միջհամայնքային միավորումների ձևավորման հայեցակարգ»-ում։

Փաստաթղթում կարևորվում էր «Ֆինանսական համահարթեցման մասին» ՀՀ նոր օրենքի նախագիծը:

2016-ին ներկայացված օրենքի այս նախագծի հիմնավորման մեջ, խոսելով 1998 թվականին ընդունված և այդ պահի դրությամ գործող օրենքում դոտացիայի բաշխման մեխանիզմների թերություններից, նշվում էր․ «Շատ ընդհանրացված ձևով հաշվի առնելով համայնքների ֆինանսական կարողությունը՝ հաշվի չեն առնվում նրանց ֆինանսական կարիքները և դրանց տարբերությունները: Բանաձևի (համայնքներին տրվող դոտացիաների հաշվարկման բանաձևի- խմբ․) մեջ ներառված չեն համայնքների իրական պահաջներն արտացոլող բաղադրամասերը և ծախսային յուրահատկությունները: Անկախ կարիքավորության աստիճանից՝ դոտացիա են ստանում բոլոր համայնքները»։

Նախագծով առաջարկվում էր համայնքներին հատկացվող դոտացիաների հաշվարկման համար հիմք ընդունել համայնքի եկամտային ունակությունները և պարտադիր լիազորությունների իրականացման համար անհրաժեշտ ծախսային կարիքները։

Դոտացիաները հատկացվելու էին «ա» և «բ» մասերով։ Առաջարկվում էր «ա» մասով դոտացիա տրամադրել մինչև 3500 բնակիչ ունեցող համայնքներին։ Իսկ «բ» մասով դոտացիա տրամադրելիս հաշվի էին առնվելու համայնքի եկամտային ունակությունը և համայնքի ծախսային կարիքները։

Ծախսային կարիքի կարգավորիչ գործակիցը հաշվարկելիս հաշվի էին առնվելու այնպիսի գործոններ, ինչպիսիք են տրանսպորտային մատչելիությունը, համայնքի բարձրադիրությունը, բնակչության տարիքային կառուցվածքը, համայնքի հեռավորությունը մայրաքաղաքից, համայնքի հեռավորությունը մարզկենտրոնից, համայնքի կազմում ընդգրկված բնակավայրերի քանակը։

Սա նշանակում է, որ «բ» մասով դոտացիա ստանալու դեպքում խոշորացված համայնքների դոտացիայի չափը կարող էր ավելանալ՝ կախված նրանց կազմում ընդգրկված բնակավայրերի թվից։

«Ֆինանսական համահարթեցման մասին» ՀՀ նոր օրենքն ընդունվեց 2016-ի դեկտեմբերին։ Սակայն մինչև 2020 թվականն անցումային շրջան նախանշվեց։

Անցումային դրույթներով սահմանվում էր, որ 2017, 2018 և 2019 թվականներին «ա» մասով յուրաքանչյուր համայնքին տրվող դոտացիաները հատկացվում են տվյալ համայնքին 2016 թվականին տրամադրված դոտացիաների փաստացի գումարի չափով, իսկ 2016-2019 թվականներին ձևավորված բազմաբնակավայր համայնքների` «ա» գործոնով նախատեսվող դոտացիայի գումարը հավասար է 2016 թվականի դրությամբ վերջիններիս կազմում ընդգրկված նախկին համայնքների դոտացիաների հանրագումարին:

Անցումային դրույթները, փաստորեն, հնարավորություն էին տալիս, որ 2017 թվականին և հաջորդ տարիներին համայնքներին հատկացվող համահարթեցման դոտացիաները հատկացվեին ոչ պակաս, քան 2016 թվականին փաստացի հատկացված դոտացիաները, մինչև օրենքն ամբողջությամբ կմտներ ուժի մեջ:

2016-2018 թվականներին ՀՀ տարածքային կառավարման և զարգացման նախարարի պաշտոնը զբաղեցրած Դավիթ Լոքյանը 2017-ին իր տված հարցազրույցներից մեկում, անդրադառնալով այն հարցին, թե արդյո՞ք խոշորացված համայնքի բյուջեն պարզապես նրա կազմում ընգրկված բոլոր համայնքների բյուջեների գումարն է, նշել էր, թե խոշորացված համայնքների համար լրացուցիչ դոտացիա է ապահովվելու։

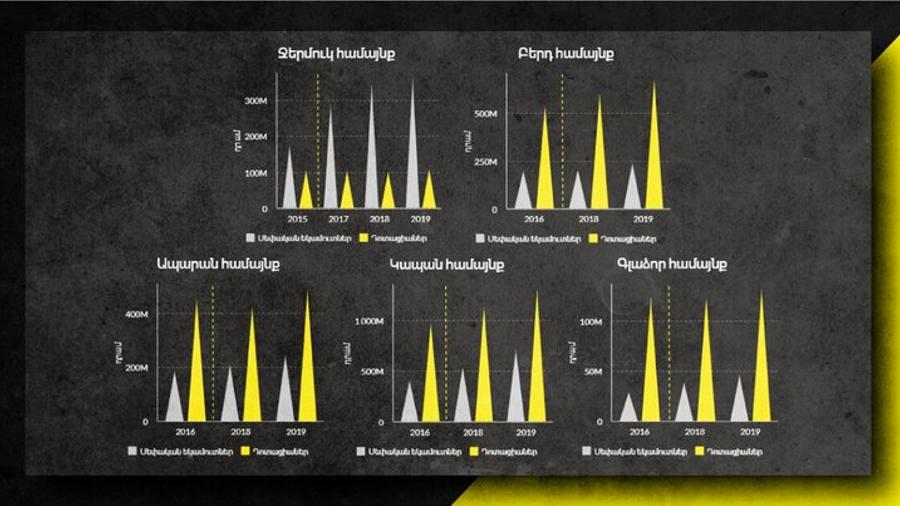

Համայնքներին տրվող դոտացիաների և սեփական եկամուտների փոփոխությունները խոշորացումից հետո

Infocom.am-ը Ջերմուկ (Վայոց ձոր), Բերդ (Տավուշ), Ապարան (Արագածոտն), Կապան (Սյունիք), Գլաձոր (Վայոց ձոր) խոշորացված համայնքների օրինակով փորձել է հասկանալ, թե արդյոք համայնքներին տրվող դոտացիաները խոշորացմանը հաջորդող տարիներին ավելացել են։ Բացի դոտացիաներից՝ համեմատվել են նաև համայնքների բյուջեների սեփական եկամուտները` հասկանալու համար, թե արդյոք խոշորացմանը հաջորդող տարիներին համայնքների սեփական եկամուտները փոփոխվել են:

Համայնքներն ընտրվել են հետևյալ տրամաբանությամբ․ Վայոց ձորի մարզի Ջերմուկ և Տավուշի մարզի Բերդ համայնքները խոշորացվել են համապատասխանաբար 2016 և 2017 թվականներին, Արագածոտնի մարզի Ապարան համայնքը համեմատաբար մոտ է մայրաքաղաք Երևանին, Սյունիքի մարզի Կապան համայնքն ամենախոշորն է` համայնքի կազմում միավորված բնակավայրերի թվով, իսկ Վայոց Ձորի Գլաձոր համայնքում ընդգրկված է երեք բնակավայր, ինչն անհամեմատ ավելի քիչ է: Այսինքն, վերցվել են և՛ շատ, և՛ քիչ բնակավայրեր ընդգրկող, և՛ մայրաքաղաքին մոտ, և՛ մայրաքաղաքից հեռու, ինչպես նաև տարբեր տարիներին խոշորացված համայնքներ:

Համեմատությունը կատարվել է հետևյալ կերպ․ վերցվել են յուրաքանչյուր համայնքի կազմում ընդգրկված բնակավայրերի, այսինքն՝ նախկին համայնքների՝ խոշորացման նախորդ տարվա բյուջեների սեփական եկամուտների և պետությունից ստացված դոտացիների գումարային թվերը: Այս թվերը համեմատվել են արդեն խոշորացված համայնքի սեփական եկամուտների և դոտացիների հետ՝ մինչև 2019 թվականը ներառյալ։ Համեմատությունը կատարելիս հաշվի է առնվել համեմատվող տարիների գնաճը:

Սլայդը թերթելով՝ կարող եք տեսնել ուսումնասիրված համայնքների սեփական եկամուտների և դոտացիաների փոփոխությունները (սեփական եկամուտների և դոտացիաների վերաբերյալ թվերը, որոնք ներկայացված են սլայդում, ներառում են գնաճը)։

Գրաֆիկ 1-ում կարող եք տեսնել ուսումնասիրված համայնքների սեփական եկամուտների և դոտացիաների փոփոխությունները։

Գրաֆիկ 1

Աննա Սահակյան, Կատյա Մամյան

Եթե գտել եք վրիպակ, ապա այն կարող եք ուղարկել մեզ՝ ընտրելով վրիպակը և սեղմելով CTRL+Enter

comment.count (0)